ضمانتنامه بانکی موجب به چرخ درآمدن چرخ های اقتصاد کشور میشود. این ضمانتمامه ها اگر به درستی استفاده شوند میتوانند برای اقتصاد جامعه بسیار مفید باشند.

ضمانتنامه بانکی چیست؟

ضمانتنامه بانکي نوشتهايست معتبر و مستند که ضمن آن، بانک صادرکننده ضمانتنامه به صورت بدون قيد و شرط، تعهد ميکند که هرگاه متقاضي صدور ضمانتنامه از ايفاي تعهد خود در مقابل طرف قرارداد معامله امتناع کند، بانک، وجه مورد تعهد مندرج در متن ضمانتنامه را به درخواست و مطالبه متعهدله به او بپردازد.

شما میتوانید برای مشاهده شرایط دریافت و مدارک مورد نیاز جهت دریافت ضمانتنامه بانکی به لینک زیر مراجعه کنید.

ضمانت نامه بانکی و شرایط دریافت آن

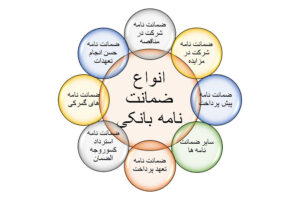

انواع ضمانتنامه های بانکی

ضمانتنامه های بانکی انواع مختلفی دارد. بانک ها با توجه به نیاز افراد دارای خدمات متفاوتی هستند. در ادامه به بررسی و تعریف کامل ای ضمانت نامه ها میپردازیم.

۱- ضمانتنامه شرکت در مناقصه / مزایده ( tender guarantee )

معمولاً هنگام خرید کالا و اجرای طرحها و یا در حالت فروش کالاها در سطوح بین المللی بخصوص در بخش های دولتی و عمومی سازمانها و دستگاه های ذیربط موظفند مراتب را از طریق جراید و رسانه های گروهی اعلام نموده تا پیشنهاد کنندگان با ارائه بهترین پیشنهاد بتوانند در مناقصه یا مزایده شرکت نمایند.

پیشنهاد کنندگان می بایست با ارائه ضمانتنامه و مشخصات فنی و پیشنهاد قیمت، جدی بودن قصد شرکت خود را اعلام نمایند و همچنین نشان دهند که آنها قصد خارج شدن از تشریفات مناقصه / مزایده قبل از اتمام آن را نداشته و یا در صورت برنده شدن در مناقصه یا مزایده قرارداد متعاقب آن را امضا خواهند نمود.

۲- ضمانت نامه حسن انجام کار/ تعهدات ( good performance guarantee )

از نظر ماهیتی می توان ضمانتنامه حسن انجام کار ( GPG) را همتای اعتبارات اسنادی تلقی کرد. همانگونه که یک اعتباراسنادی ، پوشش پرداختی را از طرف خریدار در صورت عملکرد صحیح فروشنده بر اساس شرایط مندرج در اعتباراسنادی برعهده دارد ، یک ضمانتنامه حسن انجام کار نیز پوشش پرداخت واردکننده یا کارفرما در حالتی که صادرکننده یا پیمانکار تعهدات خود را ایفا نکرده یا بموقع و یا کامل و مناسب عمل ننماید را تضمین می نماید.

مبلغ ضمانت نامه حسن انجام کار در صدی از مبلغ قرارداد منعقده می باشد و میزان آن بر اساس توافق طرفین تعیین و اعلام می شود که معمولا ً بین ۵ تا ۱۰ درصد است اما با توجه به شرایط قرارداد درصد آن می تواند افزایش یابد .

۳- ضمانتنامه پیش پرداخت ( advance payment guarantee )

در اغلب قراردادهای پایه ای و اصلی، صادرکننده یا پیمانکار برای دریافت درصدی از ارزش قرارداد که معمولاً بین ۵ تا ۳۰ درصد است با کارفرما یا خریدار به توافق می رسند زیرا طرف قرارداد نیاز به پیش دریافت دارد تا بتواند از این طریق منابع مالی لازم و اولیه را جهت اجرای تعهدات و یا قرارداد خود تامین نماید. در مقابل واردکننده و یا کارفرما به منظور پرداخت چنین مبلغی نیاز به تضمین دارد که این تضمین از طریق ارائه ضمانتنامه پیش پرداخت(APG ) تامین می شود .

۴- ضمانتنامه استرداد کسور وجه الضمان ( retention money guarantee )

معمولاً در قراردادهای ساخت یا پروژه ای، مبالغی بعنوان پرداخت های میانی انجام می شود اینگونه پرداخت ها در زمانیکه مهندسی پروژه تائید می کند که قسمتی از پروژه به اتمام رسیده یا تائید آزمایش نصب فاز مربوطه ارائه شده صورت می گیرد. این پرداخت های میانی پیمانکار را قادر می سازد تا نقدینگی لازم را در طول مدت انجام عملیات پروژه در اختیار داشته باشد از طرفی کارفرما، درصدی از این مبالغ پرداختی را که بین ۵ تا ۱۰ درصد است با توجه به حجم پروژه نزد خود نگه می دارد تا در نهایت پس از پایان پروژه و پس از اطمینان از حسن اجرای کار و انجام عملیات مربوطه، مبالغ مکسوره را بنفع پیمانکار آزاد نماید.

کارفرمایان و پیمانکاران اغلب موافقت می کنند که این مبالغ کسر شده که به کسور وجه الضمان معروف است بنفع پیمانکار آزاد نماید، مشروط به اینکه در مقابل ضمانتنامه ای تحت عنوان ضمانتنامه استرداد کسور وجه الضمان صادر شود. ضمانتنامه استرداد کسور وجه الضمان می تواند در صورتی که پیمانکار از تعهد خود در مورد اتمام پروژه قصور ورزید مورد مطالبه قرار گیرد.

۵- ضمانتنامه گمركي customS guarantee

کاربرد این نوع ضمانتنامه هنگامی است که متقاضی صدور ضمانتنامه، درخواست حضور در نمایشگاه بین المللی در کشوری دیگر را دارد همچنین در زمانی که برای پروژه نیاز به ورود تجهیزات خاص بطور موقت باشد، برای اینکه متقاضی ضمانتنامه حقوق گمرکی را پرداخت نکند، برای این نوع ضمانتنامه به نفع گمرک کشور میزبان در خواست می دهد. گمرک کشور مربوطه در صورتی که کالای مورد نظر در زمان مقرر از کشور خارج نشود و یا اینکه حقوق و عوارض گمرکی پرداخت نشود، می تواند ضمانتنامه مورد بحث را مورد مطالبه قرار دهد.

این نوع ضمانتنامه انواعی دارد:

الف) ضمانتنامه های پرداخت سود و عوارض گمرکی

زمانی که واردکننده کالا توانایی پرداخت یک جا و نقدی سود و عوارض گمرکی کالای وارد شده را نداشته باشد، می تواند از گمرک درخواست تعیین مهلتی برای پرداخت بدهی نماید و مجوز ترخیص کالا را قبل از پرداخت سود و عوارض گمرکی کالای وارد نشده بگیرد. گمرک نیز این مجوز را در قبال صدور ضمانت نامه بانکی به انجام می رساند.

ب) ضمانتنامه ترخیص موقت کالا

زمانی که وارد کننده هدفش از وارد کردن کالا برگزاری نمایشگاه یا نمونه برداری، قالب گیری و کپی برداری از کالای وارد شده باشد ولی قصد فروش آن کالا در داخل کشور نباشد، برحسب درخواست گمرک و اطمینان از اینکه کالا پس از برگزاری نمایشگاه یا نمونه برداری، بازگردانده می شود، این ضمانت نامه از بانک درخواست می شود.

ج) ضمانتنامه ترانزیت کالا

هدف از ضمانتنامه ترانزیت کالا تضمین پرداخت سود و عوارض گمرکی کالاهایی است که قصد وارد کننده، صرفا ترانزیت کالا (ورود از مرز بازرگان و خروج از گمرک جنوب) باشد. در این مورد وارد کننده براساس درخواست گمرک، مبنی بر حصول اطمینان از جهت خروج و ترانزیت کالا به اخذ ضمانت نامه از بانک اقدام می نماید.

د) ضمانتنامه پاساوان کالا

تضمین سود و عوارض گمرکی برای کالاهایی است که امکان نگهداری کالا در گمرک ورودی کشور برای آن ها نباشد یا به دلیل سایر مشکلات در پرداخت سود و عوارض مربوطه، کالای مورد نظر با نظارت گمرک به سایر گمرکات کشور یا انبارهای مورد قبول گمرک منتقل می شود و بعد از پرداخت سود و عوارض آن، ضمانت نامه باطل خواهد شد.

۶- ضمانتنامه تعهد پرداخت payment guarantee

یک ضمانتنامه برای پوشش موارد بسیاری از تعهدات پرداخت، صادر می شود. به عبارت دیگر دامنه صدور ضمانتنامه های پرداخت وسیع است. مثلاً در ارتباط با تضمین قرارداد فروش، قراردادهای اجاره، قرارداد های ساخت، وام، اوراق قرضه یا هر تعهد مالی دیگری می توان از ضمانتنامه تعهد پرداخت استفاده نمود. در سالهای اخیر تقاضای صدور ضمانتنامه های تعهدات جهت جایگزینی با اعتباراسنادی بطور چشمگیری افزایش یافته است.

تفاوت دو ابزار در این است که تسویه حساب و پرداخت تحت اعتبارات اسنادی عادی زمانی انجام می شود که دیگر طرفهای درگیر در اعتبار اسنادی وظایف تعریف شده خود را به تحقق رسانده باشند، در حالیکه ذینفع یک ضمانتنامه تعهد پرداخت، در وهله اول باید وجه را از خریدار یا متعهد اصلی دریافت نماید و در صورتیکه خریدار در پرداخت خود کوتاهی کند، ذینفع با مراجعه به بانک می تواند وجه ضمانتنامه را مطالبه نماید.

۷- سایر ضمانتنامه ها

ضمانتنامه های بانکی علاوه بر پوشش ریسک های مختلف که به آن ها اشاره شد، می تواند برای پوشش بسیاری دیگر از انواع خطرات که ممکن است در مبادلات تجاری و بین المللی به وجود آید، مورد استفاده قرار گیرد و طرفین را آسوده خاطر سازد. ضمانتنامه های قضایی که یکی از مهمترین انواع آن ها ضمانتنامه رفع توقیف کشتی است را می توان از این گروه برشمرد.

کارگشایی صداقت جهت رفاه حال شما مشغول به فعالیت تخصصی در زمینه اجاره سند و وثیقه در شهرهای مختلف ایران می باشد.

از جمله شهر هایی که در آن فعالیت تخصصی انجام میشود، شهر عسلویه می باشد. اگر شما هم از ساکنین شهر عسلویه هستید و نیاز به مشاوره در خصوص اجاره سند دارید میتوانید با خیال راحت به کارشناسان مجرب و متعهد کارگشایی صداقت اعتماد کنید. فقط کافیست با شماره های 09198819313 و 02166053541 تماس بگیرید